電商週轉是什麼?平台款未入帳的 4 種資金解法(2026)

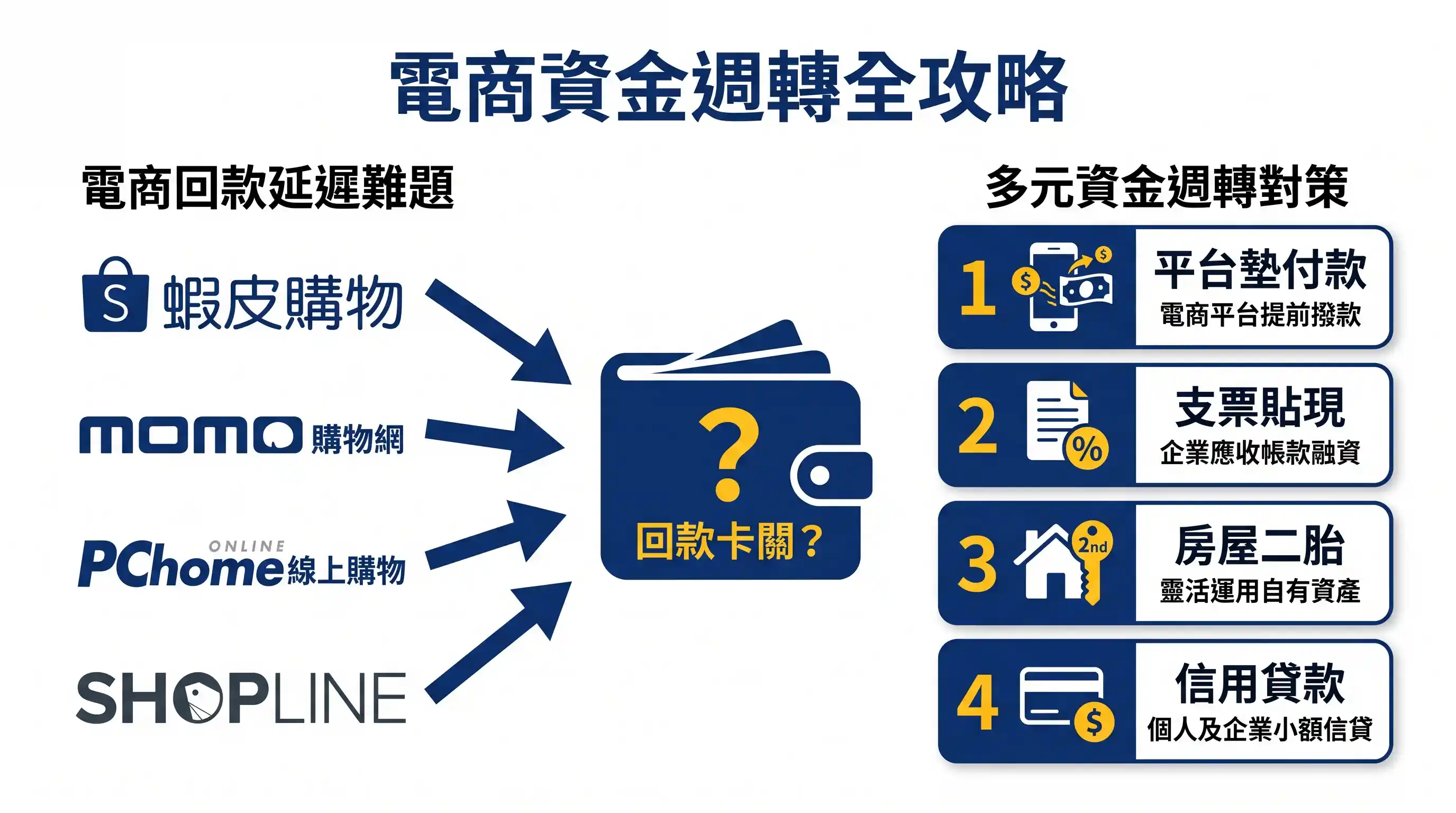

電商週轉是什麼

電商週轉是指網路賣家在平台款項還沒入帳、備貨需要資金、或廣告費墊款時,向銀行、民間或平台本身借錢週轉的方式。常見方案包括平台墊款、票貼、房屋二胎與信用貸款,利率從年化 3% 到 36% 不等,視方案與個人條件而定。

「東西明明賣掉了,錢卻還沒進來。」這是幾乎每個電商賣家都會遇到的現實。你出了貨、付了供應商貨款、燒了廣告費,但平台的銷售款項還卡在鑑賞期、對帳與結算週期裡。錢先出、平台款後進,缺口就卡在這段時間差裡——帳面有獲利,不代表帳戶有現金,這正是會賺錢的電商還是常缺週轉的結構性原因。

本文整理電商週轉的基本概念、 4 種主要資金解法、申請條件與風險注意事項,幫你評估適合自己的週轉方式。(source: [經濟部統計處 2024 年零售業網路銷售額 6,533 億元])

電商平台帳款週期:先看懂錢卡在哪

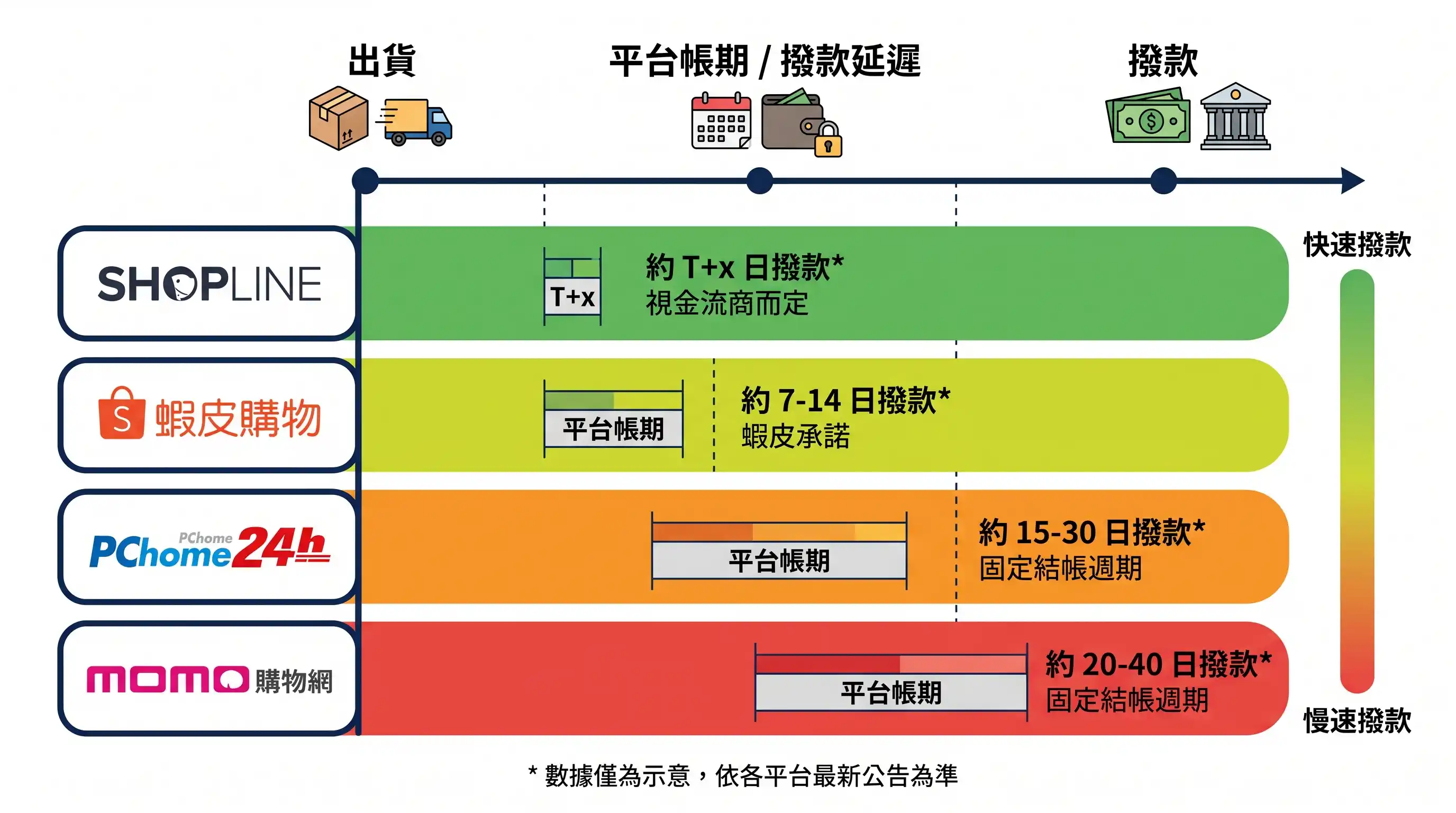

電商週轉的需求,根源在於「帳款週期」——平台把錢撥給賣家的速度,往往比賣家需要付款的速度慢。

各主流電商平台從「出貨」到「款項真正進銀行帳戶」,時間差很大:

| 平台 | 出貨到實際入帳(概估) | 結算方式 |

|---|---|---|

| 蝦皮 Shopee | 約 1~2 週 | 隨訂單完成滾動 |

| momo | 約 30~45 天以上 | 每月對帳、月結 |

| PChome 商店街 | 最長近一個月 | 半月結 |

| SHOPLINE | 可預測性低 | 未明定固定週期 |

(source: [電商平台撥款時間文章],依各平台官方規則整理)

momo 最慢,因為它疊了「鑑賞期(10 天)+對帳(每月 3~10 日)+月結撥款」三層延後,出貨後常要一個半月才入帳。蝦皮相對快,但「提款到銀行 3~5 工作天」是「提款之後」,前面還有鑑賞期,整段加起來仍是 1~2 週。

看懂自己平台的撥款節奏,才能知道週轉缺口有多大。想詳細了解各平台帳款週期,可看電商平台撥款要多久?完整整理。

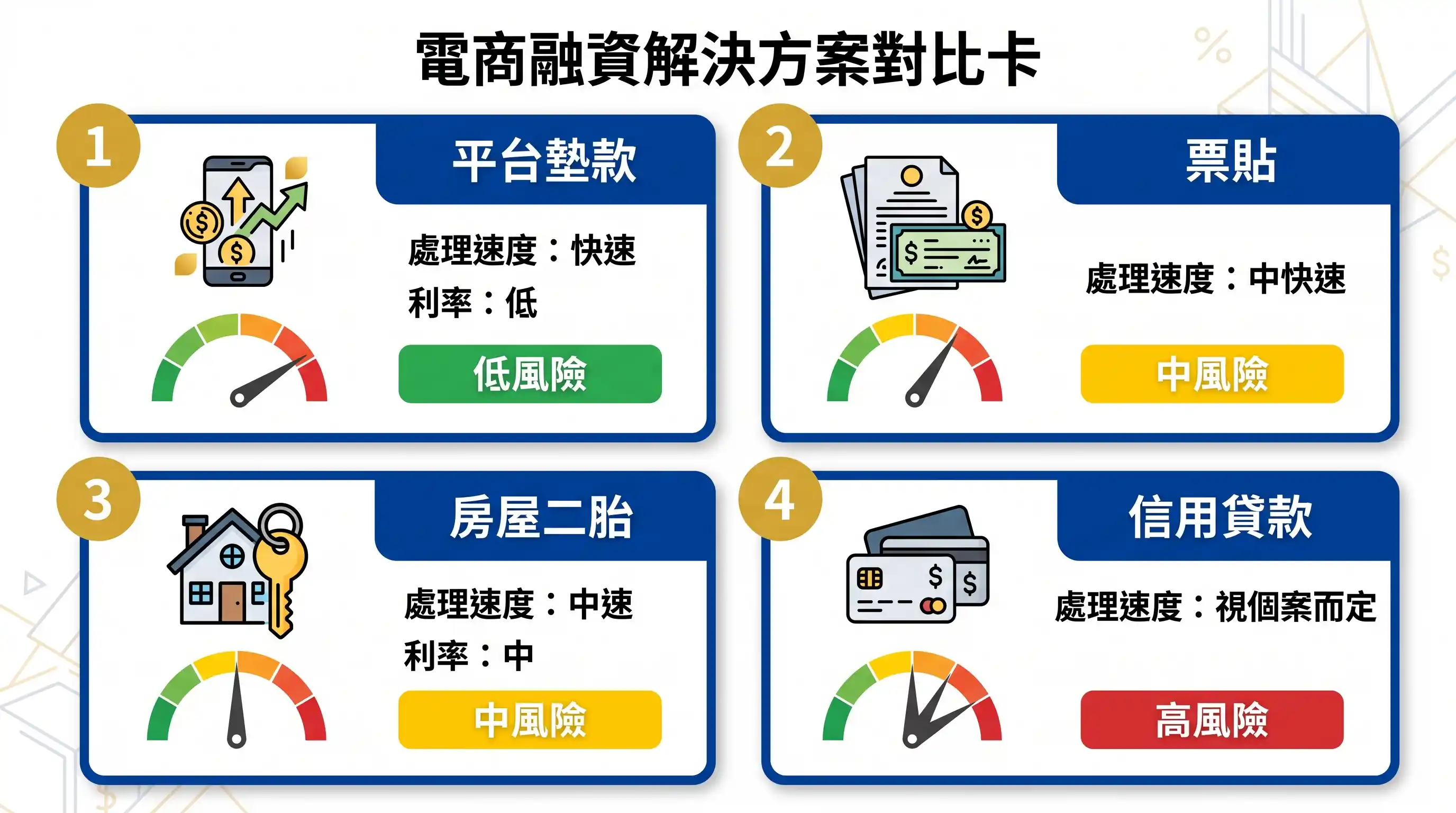

4 種電商週轉方式總覽

當平台款項還卡著、但你急著備貨或付廣告費,以下是常見的 4 種合法週轉方式:

| 方案 | 利率範圍(年化 APR) | 撥款速度 | 申請條件 | 適合誰 |

|---|---|---|---|---|

| 平台墊款 | 依各平台公告,通常較低 | 1~3 天 | 平台帳號穩定、達門檻交易量 | 有穩定平台營收、短期缺口 |

| 票貼(支票貼現) | 月息 0.8~2%=年化 9.6~24% | 1~3 天 | 有合格支票或應收帳款 | 手上有客票或通路帳款 |

| 房屋二胎 | 年化 3~8% | 7~14 天 | 有房屋、聯徵不能太差 | 有自住房屋、額度需求較大 |

| 信用貸款 | 年化 5.73~16% | 3~7 天 | 聯徵良好、有穩定收入 | 聯徵佳、急需小額週轉 |

(利率 source: [電商週轉金比較文章];房屋二胎 source: [二胎分析文章])

⚠️ 利率必標年化 APR。民間借貸報「月息」時,一定要乘以 12 換算成年化 APR。依民法第 205 條,約定利率超過週年 16% 者,超過部分之約定無效。

方案一:平台墊款

部分電商平台或第三方機構提供「墊付未來應收帳款」的服務,把平台還沒撥的款項提前給你。利率依各平台公告,通常比民間借貸低,但須達一定交易量門檻。

注意:墊款本質仍是借貸,會從之後撥款中扣除,並加上利息或手續費,申請前建議把總成本攤成年化 APR 比較。

想了解哪個平台墊款最快? → 電商週轉墊款服務

方案二:票貼(支票貼現)

手上有客戶開立的遠期支票,或有已出貨給通路(momo、PChome)但還沒結算的應收帳款,可透過票貼提前變現。利率依票況與管道差異大:

- 銀行票貼:月息 0.2~0.6%=年化約 2.5~7%(source: [電商週轉金比較文章])

- 融資公司票貼:月息 0.8~2.0%=年化 9.6~24%

- 民間票貼:月息 2~3%=年化 24~36%(高利風險,慎用)

方案三:房屋二胎

若你或家人有自住房產,可申請房屋二胎(第二順位抵押貸款)。因為有房產作為抵押,銀行審核較寬鬆、利率也較低,年化約 3~8%。適合額度需求較大(數十萬以上)、願意以房產擔保的賣家。

延伸閱讀:房屋二胎完整分析

方案四:信用貸款

以負責人個人名義向銀行申請信用貸款,不需擔保品、審核後直接撥款。年化 APR 約 5.73~16%、最快 3~7 天撥款。缺點是會查聯徵,每送一件就留一筆查詢紀錄,亂槍打鳥同時送多家銀行反而會被拒。適合聯徵紀錄良好、需要短期小額週轉的賣家。

短期小額週轉需求? → 電商備貨週轉金服務

電商週轉要具備的基本條件

申請電商週轉前,先了解各方案的基本門檻:

各方案的通用申請條件

| 條件 | 說明 |

|---|---|

| 年齡 | 18 歲以上,視方案上限(多為 65 歲以下) |

| 身份證明 | 中華民國國民身分證 |

| 收入證明 | 薪資轉帳、401/403 報表、平台對帳單、金流流水等 |

自營商沒有營登可以借錢嗎?

可以,但視方案不同有差異:

- 信用貸款:多數銀行要求有正式公司登記(營登),但部分數位信貸可用負責人個人條件申請,不完全依賴營業額。

- 房屋二胎:以個人房屋擔保,不一定需要營登,看的是房屋價值與個人信用。

- 平台墊款:通常只要求平台帳號穩定、達一定交易量,不要求營登。

自營商如何證明收入?

沒有固定薪轉的自營商,可用以下方式證明收入:

- 平台對帳單:蝦皮、momo、PChome 等平台的每月銷售對帳單,可做為穩定營收的證明。

- 金流流水:銀行帳戶的出入帳紀錄,顯示穩定的現金流入。

- 發票與出貨憑證:已開立的發票、出貨證明,可做為應收帳款真實性的佐證。

- 401/403 報表:有營登的公司可提供401(個人)或403(營利事業)所得稅申報資料。

沒有完整財報不等於借不到錢,關鍵是「能不能提出穩定的營收證明」,讓資金方相信你有還款能力。

電商週轉的風險與注意事項

電商週轉可以解決短期現金缺口,但也有需要注意的風險:

常見的週轉風險

1. 利率過高吃掉利潤

民間借貸常只報「月息」不報「年化 APR」,讓數字看起來很小。月息 2% 換算成年化是 24%,已經遠超法律上限。記住這條公式:月息 × 12 = 年化 APR。月息只要超過約 1.4%,年化就破 16%。

依民法第 205 條:「約定利率,超過週年百分之十六者,超過部分之約定無效。」超過部分不僅拿不到,過去已付的超額利息還可依不當得利請求返还。

月息只要超過約 1.4%,年化就破民法 205 條的 16% 上限。民間借貸若只報月息,請先自己 ×12 換算再看要不要借。超過 16% 的部分不僅拿不到,已付的超額利息還可請求返还。

2. 槓桿過大、無法還款

借款前一定要問自己:「這筆錢拿來做什麼?什麼時候可以還?」如果沒有明確的還款計畫,只是「周轉一下」就借,累積下來可能壓垮現金流。建議借款金額不超過預期還款來源(如下一次平台撥款)的 80%,保留緩衝空間。

3. 誤用非法套現方式

網路上有所謂「刷卡換現金」「假交易套現」的誘導——這些涉及偽造交易、可能觸法,且實際成本極高,千萬別碰。合法的週轉是用「真實的應收帳款/票據」變現,不是製造假交易。

4. 忽略隱藏費用

除了公告的利率之外,申請時常被忽略的費用包括:

- 手續費:借款金額的 1%-3%,多為一次性預扣

- 帳管費:每月固定收取,長期借款下來金額可觀

- 提前還款違約金:部分機構規定綁約期內提前還款需支付 2%-5% 違約金

- 徵信費:3,000-10,000 元,部分機構聲稱「免徵信」但將費用攤進利率

借款前請向資金方索取完整費用明細,並要求提供含所有費用的年化 APR 試算。

5. 過度依賴週轉而非改善商業模式

週轉是短期工具,不是長期解方。如果經常需要靠借貸發薪水、付貨款,代表商業模式本身有問題(毛利太低、帳款週期太長、定價策略錯誤)。建議同時檢視:

- 議價時能否縮短帳款週期(例如從 60 天談到 30 天)

- 毛利率能否支撐固定開支

- 是否需要轉移部分銷售到回款更快的平台

如何判斷合法借貸?

| 觀察點 | 合法業者的特徵 | 警示紅旗 |

|---|---|---|

| 利率標示 | 標示年化 APR(APR 揭露是金管會要求) | 只報月息、不給年化 |

| 實拿金額 | 借款 10 萬實拿 10 萬 | 預扣利息(實拿 8 萬但按 10 萬計息) |

| 資訊透明 | 合約清楚標示費用、利率、還款方式 | 不給合約、或合約資訊含糊 |

| 營業資格 | 有立案證書、可查詢統一編號 | 無營業登記、僅口頭約定 |

| 宣傳話術 | 「依個人條件評估利率」「非保證過件」 | 宣稱保證通過審核、宣稱不看信用評估 |

選擇資金方時,優先找有立案證書、資訊透明、利率標示完整的合法機構。若不確定,可透過誠橋國際這樣的資金媒合平台,一次對接多家合法資金方、比較條件再做決定。

誠橋國際 vs 自己找銀行:哪個適合電商?

自行向銀行申請,需要自己比較各行方案、準備文件、送件等待,適合對借貸流程熟悉、信用條件優秀的賣家。透過誠橋國際這樣的資金媒合平台,則有以下差異:

| 維度 | 自己找銀行 | 誠橋國際資金媒合 |

|---|---|---|

| 比較方案數量 | 通常 1-3 家 | 同時對接多家銀行+合法融資公司 |

| 文件準備 | 自己整理 | 顧問輔助整理、降低補件機率 |

| 利率談判 | 單打獨鬥 | 透過媒合量體協助爭取條件 |

| 服務費用 | 無額外費用 | 成功媒合後計費,不收前置費 |

| 適合對象 | 熟悉借貸、信用條件佳 | 想一次比較、不想自己跑流程的賣家 |

誠橋國際服務的電商類型包括:蝦皮賣家、momo / PChome 通路商、Yahoo 超級商城店家、獨立官網電商等。只要有穩定平台營收紀錄,都歡迎諮詢。

如何開始評估電商週轉

如果平台的帳款週期讓你週轉吃緊,評估流程可以這樣開始:

第一步:算出缺口有多大

先算清楚「什麼時候要多少錢」與「什麼時候會有錢進來」,缺口就是兩者的差距。例如:旺季備貨要在 9 月底前準備 30 萬,但 momo 的帳款要 10 月中才入帳,缺口就是這段時間差的金額。

第二步:看手上有什麼抵押品或收入證明

- 有房屋 → 房屋二胎利率較低

- 有客票或通路帳款 → 票貼或應收帳款承購

- 聯徵良好、無擔保品 → 信用貸款

- 平台營收穩定 → 平台墊款或應收帳款貼現

第三步:把 APR 算清楚再決定

不管哪個管道,請一律要求對方提供年化 APR,並把所有費用(手續費、徵信費、管理費)全部攤進去,算出真實的借貸成本,再與其他管道比較。

誠橋國際提供資金媒合服務,協助電商賣家依平台營收與條件,對接多家合法資金方(銀行、合法融資公司等)。我們是資金媒合顧問、不是放款方,不直接放款、不保證過件,實際核貸與利率由資金方依個案評估。借款前請務必評估自身還款能力、量力而為。

誠橋國際提供資金媒合服務,不直接放款。所有利率為市場行情區間,實際以合作機構審核為準。借款前請審慎評估還款能力與真實資金缺口,切勿超過自身負擔能力借貸。